摘要:家庭理财的关键在于实现储蓄与投资的平衡策略。为实现财务稳健,家庭需注重储蓄,确保应急资金储备充足。投资也是增值资产的重要手段。在理财过程中,家庭应根据自身风险承受能力、投资期限和目标,合理选择投资产品。平衡储蓄与投资,既能保障资金安全,又能获得可观收益,是实现家庭财富增长的关键。

本文目录导读:

在现代社会,家庭理财已成为每个家庭必须面对的重要课题,有效的家庭理财不仅能够保障家庭的经济安全,还能为未来的生活规划提供坚实的经济基础,储蓄与投资作为家庭理财的两大核心,如何平衡二者之间的关系,成为众多家庭关注的焦点,本文将探讨家庭理财中储蓄与投资的平衡策略,帮助家庭制定科学的理财规划。

家庭理财的重要性

家庭理财对于每个家庭而言,具有以下几方面的意义:

1、保障家庭经济安全:通过合理的理财规划,确保家庭在面对突发事件时,能够有足够的经济储备应对。

2、实现财务目标:理财规划有助于家庭实现短期和长期的财务目标,如购房、子女教育、退休养老等。

3、提高生活质量:通过理财规划,家庭可以优化资源配置,提高生活质量。

储蓄与投资的平衡

在家庭理财中,储蓄与投资是相辅相成的两个方面,储蓄是家庭理财的基石,为家庭提供经济安全保障,投资则为家庭创造更多的财富增值机会,如何平衡储蓄与投资的关系,关键在于以下几点:

1、设定理财目标:家庭应根据自身情况,设定短期和长期的理财目标,明确资金需求和风险承受能力。

2、分配资金比例:根据理财目标,合理分配储蓄和投资的资金比例,储蓄资金应满足家庭的日常生活需求和应急支出,而投资资金则用于实现财富增值。

3、投资策略选择:投资应根据家庭的财务状况和风险承受能力来选择,稳健的投资策略是家庭理财的关键,避免盲目追求高收益而忽视风险。

家庭理财策略

针对家庭理财中的储蓄与投资平衡问题,以下是一些建议策略:

1、储蓄策略:

(1)建立紧急储备金:确保家庭在面对突发事件时,有足够的资金应对,通常建议将3-6个月的生活开支作为紧急储备金。

(2)定期储蓄:设定储蓄目标,如每月或每年存入一定金额,逐步积累资金。

(3)阶梯式储蓄:将资金分别存入不同期限的储蓄产品,以满足未来的资金需求。

2、投资策略:

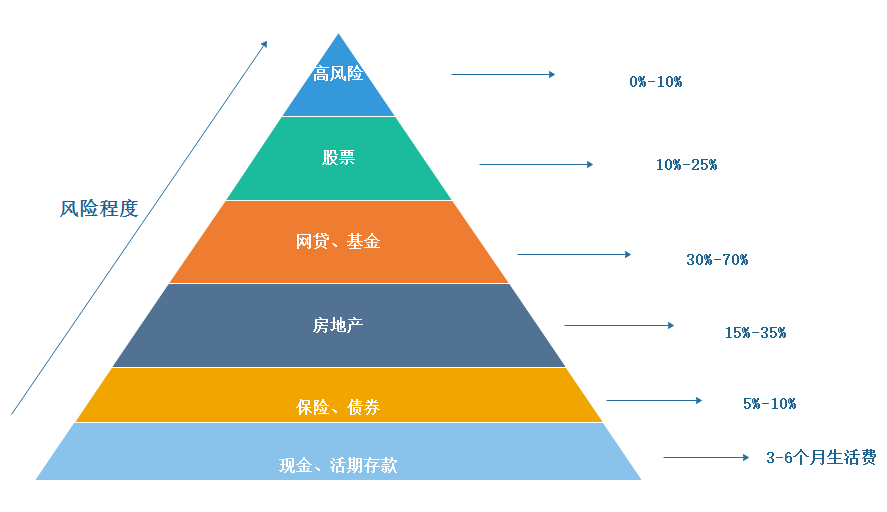

(1)多元化投资:分散投资风险,投资于股票、债券、基金、房地产等多个领域。

(2)长期投资:树立长期投资理念,避免短期投机行为,通过长期持有优质资产实现复利效应。

(3)理性投资:充分了解投资产品,评估风险与收益,避免盲目跟风投资。

案例分析

假设一个家庭的理财目标是在未来5年内购房,同时希望为子女的教育基金积累资金,针对这一需求,家庭可以采取以下策略:

1、储蓄方面:设定购房基金和教育基金账户,每月定期存入一定金额,选择阶梯式储蓄,将资金存入不同期限的储蓄产品,以满足未来的资金需求。

2、投资方面:根据家庭的风险承受能力,选择稳健的投资组合,可以投资于股票、债券、基金等领域,实现资产的多元化配置,树立长期投资理念,通过长期持有优质资产实现复利效应。

家庭理财中的储蓄与投资平衡是一个长期且复杂的过程,家庭应根据自身情况,设定理财目标,合理分配储蓄和投资的资金比例,选择稳健的投资策略,通过科学的理财规划,家庭可以实现财富的持续增长,为未来的生活提供坚实的经济基础。

浙ICP备19043742号

浙ICP备19043742号

还没有评论,来说两句吧...