摘要:在家庭理财中,长期与短期投资策略是不可或缺的。长期策略注重稳健增值,通过投资股票、基金、房产等实现资产增值,需充分考虑风险承受能力和市场趋势。短期策略则更注重资金流动性和安全性,如定期存款、购买货币市场基金等。家庭应根据自身经济状况、风险承受能力和资金需求,灵活调整长短策略的比例,以实现财富最大化。

本文目录导读:

家庭理财是每个家庭都必须面对的重要课题,在日益复杂的经济环境下,如何妥善管理家庭财富,实现资产保值增值,成为每个家庭关注的焦点,制定长期与短期投资策略是家庭理财的核心内容,本文将探讨家庭理财中的长期与短期投资策略,帮助家庭更好地进行财富管理。

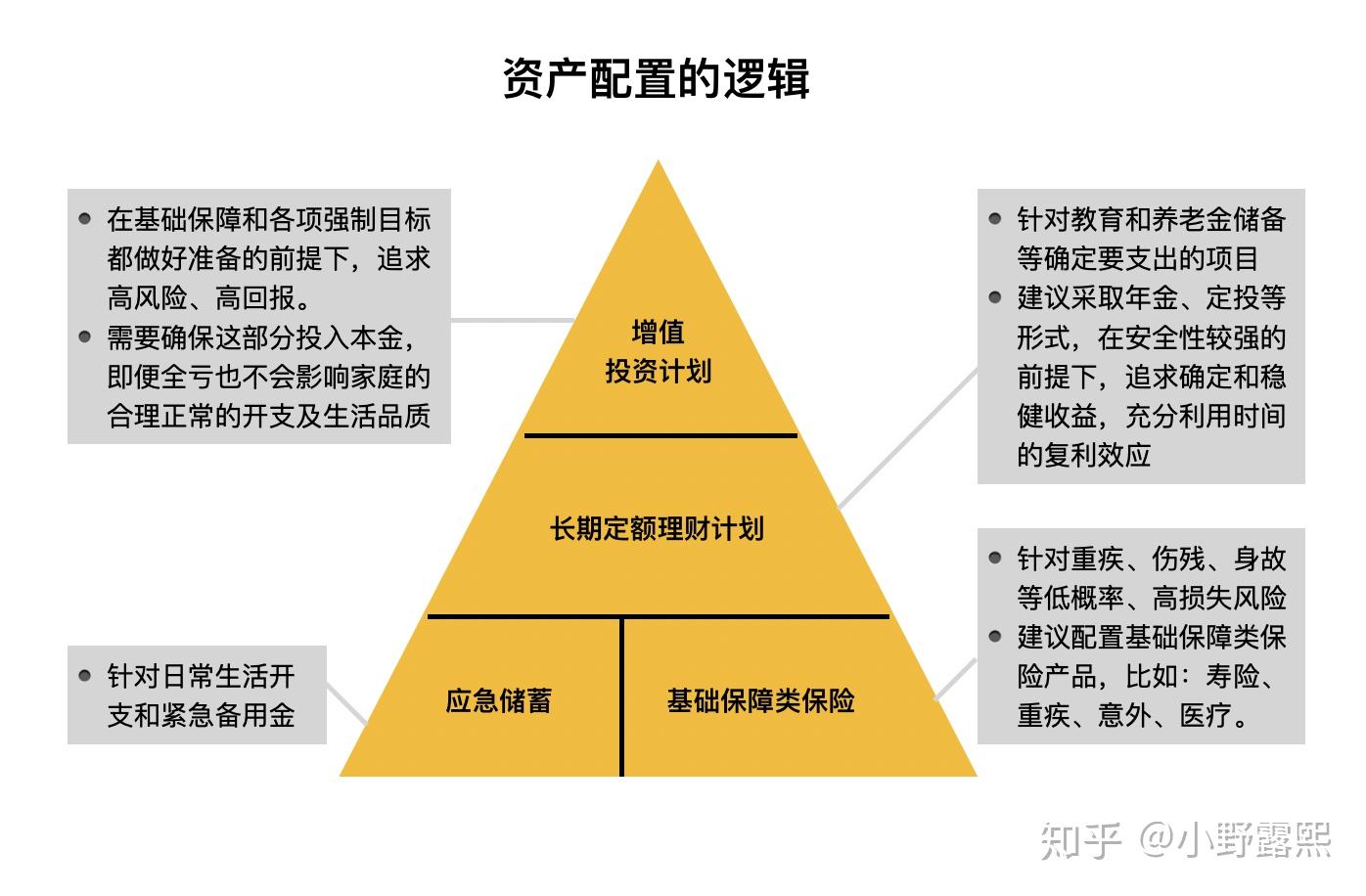

家庭理财的长期投资策略

1、设定明确的财务目标

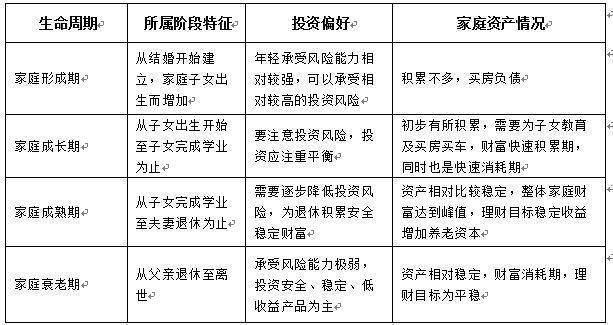

制定长期投资策略的首要任务是设定明确的财务目标,家庭需要根据自身的实际情况,制定短期(如1-3年)、中期(如3-5年)和长期(如5年以上)的财务目标,明确投资期限和投资回报预期。

2、资产配置

长期投资策略的核心是资产配置,家庭应根据自身的风险承受能力、投资期限和目标,将资金分配到不同的投资领域,如股票、债券、房地产、黄金等,资产配置应遵循分散投资的原则,以降低投资风险。

3、定期调整与优化

长期投资策略需要定期调整与优化,随着市场环境的变化,家庭需要定期审视投资组合的表现,根据市场情况调整资产配置比例,以实现投资目标。

家庭理财的短期投资策略

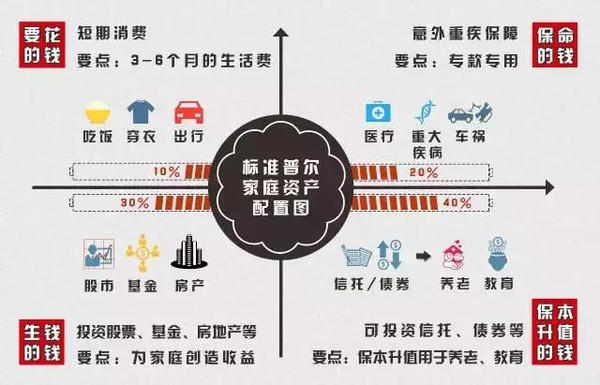

1、现金储备

短期投资策略的首要任务是保持足够的现金储备,家庭需要预留一部分资金用于应对短期内的生活支出和意外支出,以确保家庭的现金流稳定。

2、短期高流动性投资

短期投资策略中,可以选择一些高流动性的投资产品,如货币市场基金、短期理财产品等,这些产品风险较低,流动性好,适合短期内追求稳定收益的投资者。

3、把握市场机会

在短期内,家庭可以关注市场动态,把握市场机会,进行短线投资,在股市中关注短期热点板块和个股,获取短期收益,但需要注意的是,短线投资需要较高的市场敏锐度和风险承受能力,不适合所有家庭。

长期与短期投资策略的平衡

在家庭理财中,长期与短期投资策略需要相互平衡,家庭应根据自身的实际情况,合理分配长期和短期投资资金,确保在承担合理风险的前提下实现资产保值增值。

在长期投资策略中,家庭应注重资产的长期增值和风险控制,在短期投资策略中,家庭应注重资金的流动性和短期收益,通过平衡长期和短期投资策略,家庭可以在不同的市场环境下保持稳定的收益。

注意事项

1、理性投资:家庭理财应坚持理性投资的原则,避免盲目跟风和投机行为。

2、风险控制:家庭应评估自身的风险承受能力,合理分配投资资金,降低投资风险。

3、多元化投资:家庭应遵循多元化投资的原则,降低单一投资品种带来的风险。

4、定期评估:家庭应定期评估投资组合的表现,根据市场情况调整投资策略。

5、长期视野:家庭理财应注重长期收益,避免过度追求短期收益而忽视长期风险。

家庭理财中的长期与短期投资策略是家庭财富管理的重要组成部分,家庭应根据自身的实际情况,制定长期和短期投资策略,平衡风险和收益,实现资产保值增值,在长期投资策略中,家庭应注重资产的长期增值和风险控制;在短期投资策略中,家庭应注重资金的流动性和短期收益,通过合理的投资策略和定期调整与优化,家庭可以在复杂的经济环境下实现财富的稳健增值。

浙ICP备19043742号

浙ICP备19043742号

还没有评论,来说两句吧...