摘要:家庭理财是管理家庭财务的重要方面,合理分配收入与支出比例是关键。通常建议将收入分为必需品支出、储蓄和投资三部分。必需品支出包括生活费用、房贷、教育等;储蓄部分用于应对突发情况;投资则是增值财富的重要手段。支出比例应根据家庭实际情况调整,以稳健、长期为原则,确保家庭财务健康并实现资产增值。

本文目录导读:

随着经济的发展和个人收入的增长,家庭理财逐渐成为人们关注的焦点,如何合理分配家庭收入与支出比例,不仅关系到家庭的经济安全,还影响着家庭成员的生活质量和未来规划,本文将探讨家庭理财的核心问题,即如何分配收入与支出比例,以期帮助广大家庭实现财务稳健。

家庭收入分析

1、工资收入:家庭的主要收入来源,通常占据家庭总收入的绝大部分。

2、投资收益:包括股票、基金、债券、房产等投资所带来的收益。

3、其他收入:如兼职、稿费、租金等。

在分配家庭收入时,首先要了解家庭各项收入的构成,以便更好地进行财务管理。

家庭支出分析

1、固定支出:包括房贷、租金、水电费、通讯费等固定支出。

2、变动支出:包括食品、交通、娱乐、医疗等可变化的支出。

3、储蓄与投资:家庭收入中用于储蓄和投资的部分,是实现家庭财富增值的关键。

在分配家庭支出时,应确保固定支出的优先满足,然后根据家庭实际情况和财务目标进行变动支出的安排。

家庭理财原则

1、量入为出:根据家庭的收入水平来安排支出,避免过度消费和负债。

2、均衡收支:确保家庭的收入与支出保持平衡,避免过度依赖借贷。

3、风险控制:在投资和理财过程中,要充分考虑风险,避免盲目投资。

4、长期规划:根据家庭成员的年龄、职业、健康状况等因素,制定长期的家庭财务规划。

分配收入与支出比例的建议

1、固定支出:确保固定支出占据家庭总收入的合理比例,通常不应超过总收入的50%,具体比例可根据家庭实际情况进行调整,如房贷或租金较高的家庭,可适当提高固定支出的比例。

2、变动支出:变动支出应根据家庭需求和财务目标进行安排,在保障基本生活需求的前提下,可适当降低非必需支出的比例,如娱乐、购物等,要留出一定的现金储备,以应对突发事件和短期资金需求。

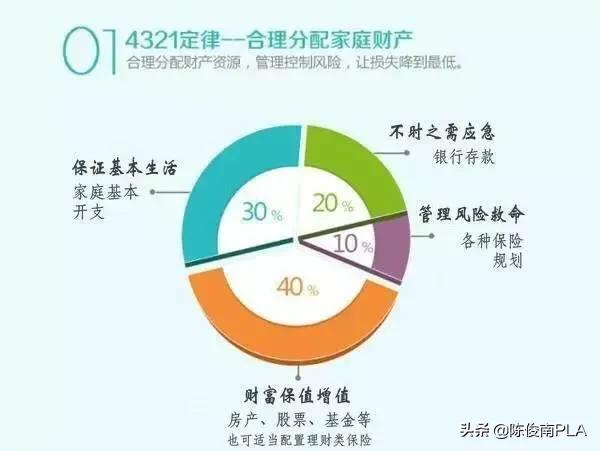

3、储蓄与投资:家庭收入中用于储蓄和投资的部分是实现家庭财富增值的关键,建议将家庭总收入的30%左右用于储蓄和投资,储蓄部分可存入银行定期存款或购买低风险理财产品,以确保资金安全;投资部分可根据家庭风险承受能力和投资目标选择股票、基金、债券等投资产品。

4、其他注意事项:在分配家庭收入和支出比例时,还需考虑家庭成员的年龄、职业、健康状况等因素,如家庭成员年龄较大或职业稳定性较差的,应适当提高储蓄和投资的比例,以确保家庭的经济安全,还要关注家庭成员的教育和成长需求,合理安排教育支出。

案例分析

以一家三口为例,父亲从事高薪职业,母亲为全职太太,孩子正在上小学,家庭总收入为每月XX元,根据前述原则和建议,可进行如下分配:固定支出占XX元(如房贷、水电费等),变动支出占XX元(包括食品、交通、娱乐等),储蓄与投资占XX元,通过这样的分配比例,既能保障家庭的基本生活需求,又能实现家庭财富的增值。

合理分配家庭收入与支出比例是家庭理财的核心问题,通过了解家庭收入和支出的构成,遵循量入为出、均衡收支、风险控制和长期规划的原则,制定适合家庭的理财方案,在实际操作中,还需根据家庭成员的年龄、职业、健康状况等因素进行灵活调整,只有这样,才能实现家庭财务的稳健增长,为家庭成员的幸福生活提供保障。

浙ICP备19043742号

浙ICP备19043742号

还没有评论,来说两句吧...